【编者按】 在“因地制宜发展新质生产力”的政策背景下,2025年界面智库将启动“新质生产力产业地图”系列研究。该研究聚焦新质生产力相关产业,横向比对各地产业布局、政策规划、治理体系及发展现状,全景解析各地新质生产力产业链,为地方政府产业政策制定及企业、投资者决策提供参考。“低空经济”将作为系列研究首期主题,继“全景篇”后,界面智库将陆续发布《中国低空经济产业链研究报告》“产业篇”,本文将评估中国31个省市自治区的低空经济产业融合度。

在《中国低空经济产业链研究报告(全景篇)》中,界面智库发现,2023年以来中国低空经济产业进入高速发展期,各地基础设施建设不断推进、空域管理改革继续深化、应用场景试点持续扩容,到2025年底低空经济企业数量有望突破10万家。从低空经济企业数量来衡量,目前形成了“东部引领、中部跃升、西部筑基”的三维梯度格局,区域发展不均衡问题日益凸显,区域间资源错配与同质化竞争也在加剧。

为进一步发现各地区低空经济的发展优势与短板,推动区域间产业协同发展,实现产业整体升级,在《中国低空经济产业链研究报告(产业篇)》中,界面智库将分别评估各地低空经济的产业竞争度、产业完备度、产业集聚度和产业融合度。本文将对中国31个省市自治区的低空经济产业融合度进行客观评估。

研究显示,中国低空经济产业正形成“产业支持→制造→应用服务”的协同闭环。从各省产业融合广度得分来看,山西、西藏、甘肃、内蒙古与河南位列前五。从各省产业融合深度评估来看,全国呈现“2+8+21”的梯队分布格局。第一梯队由广东和四川组成;第二梯队包括山东、江苏、陕西、河南、河北、安徽、湖南以及云南等。通过构建"融合广度-融合深度-企业数量"三维分析矩阵,界面智库发现各省低空经济产业呈现三种典型发展模式。

1.研究背景

目前,低空经济已突破单一产业边界,形成多维度、跨领域的融合生态。产业融合的本质在于不同产业相互延伸、渗透和重组,这一过程能够有力地驱动产业链和价值链的改造升级,强化供应链的韧性,并催生出新业态和新模式。本研究试图通过量化评估中国31个省市自治区的低空经济产业融合度水平,为政府政策制定和企业投资决策提供切实可行的参考。

对于政府而言,通过低空经济产业融合度评估,可以清晰地了解本地低空经济各产业链之间的关联程度和融合趋势,从而有针对性地引导资源向高附加值的融合产业流动,促进产业结构的优化升级,增强产业的抗风险能力。

对于企业来说,通过低空经济产业融合度评估,可以识别出低空经济发展的高融合区域及细分赛道,从而精准布局投资项目。对于产业融合度较高、政策支持力度较大、交叉创新较为活跃的地区,企业可以加大投资力度,拓展业务版图。

2.研究方法

界面智库将低空经济产业链分为低空物理基础设施、低空信息基础设施、低空飞行器材料、低空飞行器部件、低空飞行器制造、低空应用服务和低空产业支持七大产业链环节。

在基础数据获取上,界面智库通过与天眼查合作,构建了涵盖产业链企业初筛、多维数据清洗及精准特征匹配的三级数据挖掘体系,锁定了在中国大陆地区登记注册的89119 家低空经济企业(数据提取时间为2025年3月15日)。低空经济产业融合度计算基于此样本数据库。

2.1 融合度概念定义

为全面评估低空经济产业的融合情况,界面智库构建了两个融合度指标:产业融合广度与产业融合深度。

产业融合广度,关注的是低空经济企业在产业链上的横向布局能力,用于衡量区域内企业跨越多个产业链环节的广泛程度。广度越大,说明企业倾向于涉足多个产业链环节,产业体系也更趋向一体化发展。

产业融合深度,则关注的是低空经济产业链环节之间的结构耦合程度,用于衡量区域内产业链环节之间的协同紧密性。深度越高,说明各环节之间联动性越强,产业系统更具协同效应。

换言之,产业融合广度强调“企业是否广泛参与多个产业链环节”,而产业融合深度强调“所有产业链环节之间是否协同发展”。如果把产业链比作城市街道,产业融合广度衡量的是横向覆盖能力,即有多少企业能在多条街道上开店;产业融合深度衡量的是街道之间的联动活跃度,即不同街道之间是否有大量企业同时开店。两者从不同角度描绘了产业融合的全貌,是互补而非替代的指标体系。

2.2 融合度计算方法

2.2.1 产业融合广度

计算低空经济产业融合广度时,我们首先计算各区域内跨越不同产业链环节的企业数量占比,并对其进行非线性加权平均。最后,经归一化及仿射变换至区间 [60,100]得到产业融合广度得分。

在权重设定方面,我们采用了具有经济含义的非线性加权机制。企业跨越产业链环节的越多,意味着其在技术、资源、管理及市场方面面临更高的协调难度。为此,我们设定跨越 N 个环节所需协调的“两两耦合关系”数量,即组合数 C(N,2)作为加权系数,以真实反映企业的实际融合难度和协同强度。

2.2.2 产业融合深度

计算低空经济产业融合深度时,我们首先通过0/1赋值法对企业所处的产业链环节进行标注——若企业处于某一产业链环节,则对应赋值为 1;反之,则赋值为 0。通过这种方式,针对每一个产业链环节,都能形成一组由 0 和 1 构成的数据序列。随后,对于某两个产业链,我们采用Dice系数来计算这两组数据序列的相似程度或重合程度,即企业的共现程度。相较于其他相似度指标,Dice系数剔除了0值的影响,仅关注共同存在的特征,而且对两组数据序列的交集更为敏感。

Dice 系数值越高,意味着两组数据序列所体现的“重合程度”越高,这反映出有更多企业选择跨越这两个产业链开展经营活动,也就意味着两个产业链之间的融合程度越高。通过对产业链两两组合计算的 Dice 系数按产业链环节或整体进行简单平均,即得到低空经济产业链环节或整体的综合Dice系数值。

在计算各省低空经济产业融合深度时,由于各省企业数量差距较大,为校正样本较小可能导致的Dice系数值虚高问题,我们引入基于各省企业数量计算的“规模因子”进行调整,以增强结果的稳健性。最后,我们将调整后的产业链环节与整体的综合Dice系数值仿射变换至区间 [60,100],最终形成各省低空经济产业融合深度得分。

3.全国维度低空经济产业融合特征

3.1 产业融合广度:产业支持与应用服务环节“跨链”程度较高

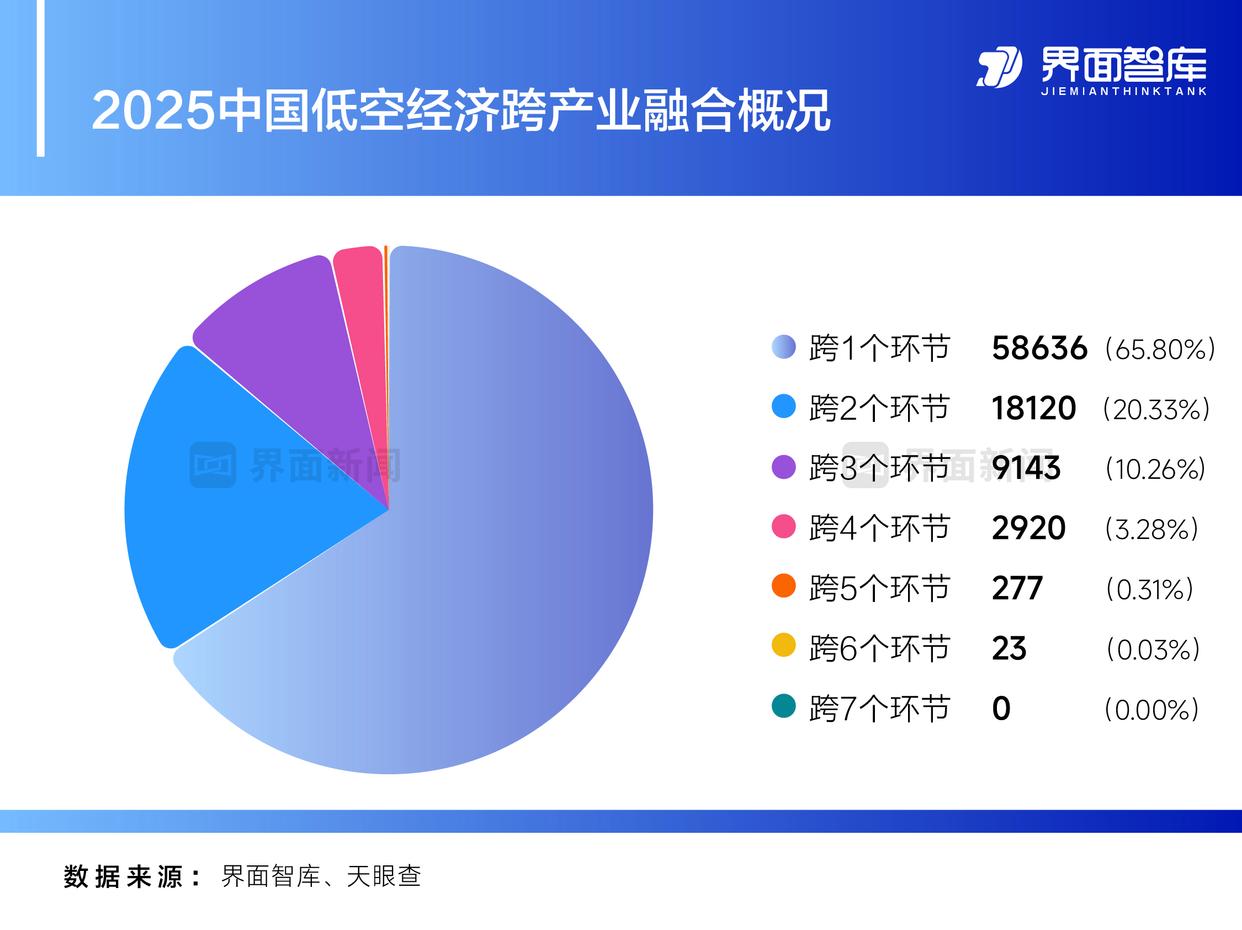

全国层面来看,跨2个产业链环节的企业占20.33%,跨3个产业链环节的企业占10.26%,而跨4个及以上产业链环节的企业仅占3.62%,形成典型的“金字塔”结构,尚未出现同时跨越全部7个产业链环节的企业。全国低空经济产业融合广度综合得分为75.91。

高度融合的企业主要集中在低空产业支持与应用服务环节的交叉领域,跨这两个产业链环节的企业共有14706家,占全国低空经济企业的比重达16.50%,占全国跨2个及以上产业链环节企业的比重为48.24%。这类企业通过整合政策资源、技术标准,并提供场景化服务,构建起“支撑-应用”双向赋能的生态闭环。

值得注意的是,低空材料企业的融合广度表现不佳,反映出上游向下游的延伸仍待发力,或成为未来跨行业协同的突破方向。

3.2 产业融合深度:“产业支持→制造→应用服务”的协同闭环

基于低空经济七大产业链融合深度的量化分析,全国产业融合格局呈现三级梯次分布:低空产业支持环节领跑第一梯队,与低空应用服务环节构成产业核心驱动力,这意味着无人机物流、巡检等场景化服务正深度整合后端产业链支持资源,形成市场端反哺生态系统的良性循环;低空飞行器制造、低空信息基础设施及低空飞行器部件组成第二梯队,凸显整机集成商向应用端延伸的战略倾向;低空物理基础设施与低空材料处于第三梯队,与其他产业链环节协同度较低。

基于两两产业链的融合深度分析,信息基础设施与低空飞行器部件的协同关联性相对较高。数据显示,横跨这两个行业的企业数量为1691家,占两者并集企业总量的17.9%。虽然两者在技术层面存在一定程度的协同,但行业壁垒仍限制了更深入的跨界整合。

相比之下,低空产业支持作为枢纽和支撑环节,与其他产业链环节的协同效应更为突出。其与低空飞行器制造环节的交叉企业数量达12178家,占两者并集企业总量的24.7%。这一高协同性源于产业支持体系对制造环节的全方位赋能。而低空产业支持与应用服务的协同程度最高,交叉企业数量达到14706家,占两者并集企业总量的27.1%,凸显产业配套支持对下游场景落地的关键支撑作用。

从全局视角看,低空经济正形成“产业支持→制造→应用服务”的协同闭环。产业支持作为催化剂,不仅驱动飞行器制造的迭代升级,更推动应用服务场景从物流配送向城市空中交通(UAM)、低空应急救援等高端领域延伸。这种“双向赋能”的产业链协同模式,正成为低空经济突破万亿市场规模的核心动力。

4. 省级维度低空经济产业融合特征

4.1 产业融合广度: 专业化定位VS多元化协同

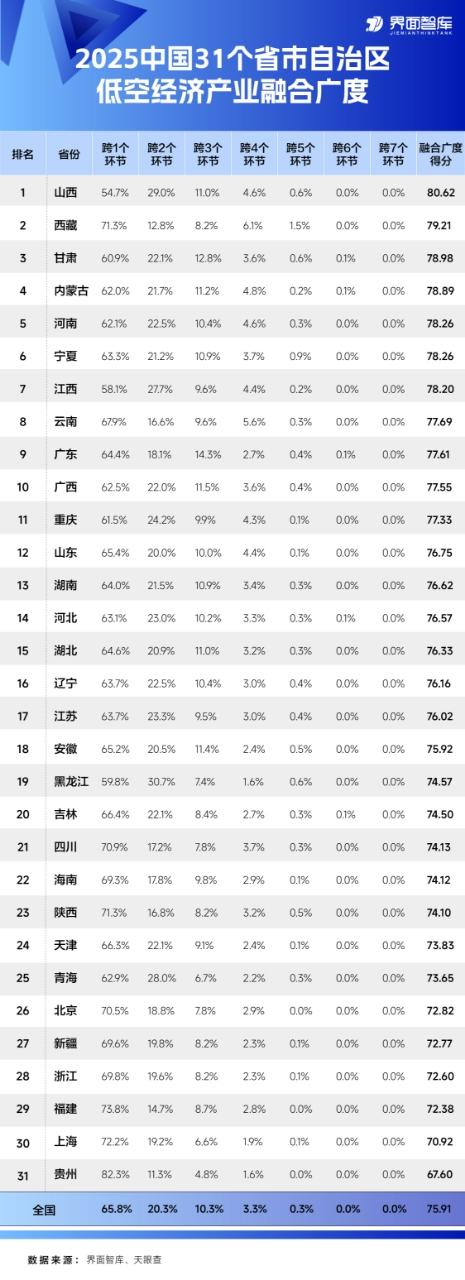

从各省融合广度得分来看,山西、西藏、甘肃、内蒙古与河南位列前五,贵州、上海、福建、浙江和新疆则在融合广度方面相对落后。其中,山西有超过45%的企业横跨多个低空产业链环节,其在跨2个和3个产业链环节的企业占比均处于全国前列,显示出山西低空经济企业横向布局能力突出,能够有效打通上下游环节,形成协同发展效应。

从跨2个产业链环节布局的情况来看,黑龙江以30.7%的占比领跑全国,其密集的航空产业基础与政策创新提升了融合水平;山西以29.0%的占比紧随其后,资源型经济转型需求驱动无人机巡检、测绘等跨领域应用加速渗透;青海以28.0%的占比位列第三,高海拔地理特性推动新能源无人机研发与生态监测服务深度联动;江西以27.7%的占比位居第四,依托航空制造集群优势打通eVTOL制造与低空文旅服务链条;重庆则以24.2%的占比位居第五,山地城市场景需求持续牵引物流配送与应急救援企业的跨界布局。

从跨2个以上产业链环节布局的情况来看,广东跨3个产业链环节的企业占比达到14.3%,为全国最高;跨4个产业链环节的企业占比2.7%,跨5至6个产业链环节的企业合计占比0.4%,远超全国平均水平。

值得注意的是,北京、上海等地融合广度得分并不高。北京跨3个产业链环节的企业仅占7.8%,上海仅占6.6%。北京和上海在低空经济发展中形成了与广东差异化的产业分工模式。广东构建了从研发到服务的全产业链生态,而北京和上海则分别确立了"技术高地"和"制造枢纽"的差异化定位。

在产业规模快速扩张的背景下,北京和上海两地企业呈现出明显的专业化发展趋势。上海依托成熟的"三电"供应链体系,重点突破载人电动垂直起降飞行器的批量化制造技术,形成以峰飞航空等企业为代表的eVTOL产业集群;北京则发挥科研资源优势,聚焦空管系统研发等核心技术领域,培育出星网宇达等专注飞行控制系统的专业化企业。这种规模经济驱动的专业化发展路径,虽然客观上削弱了企业向上下游环节延伸的内在动力,但通过"研发-量产"的跨区域协同机制,仍可实现更高效的产业一体化发展。

中西部部分省份展现出利用多元化协同进行突围的发展态势。甘肃跨3个产业链环节的企业占比高达12.8%,跨4个产业链环节的企业占比达3.6%,内蒙古跨3个产业链环节的企业占比高达11.2%,跨4个产业链环节的企业占比达4.8%,宁夏跨5个产业链环节的企业占比相对较高,达到0.9%,折射出欠发达地区企业通过多元化发展实现产业升级的路径选择。

此外,全国仅10个省份跨4个及以上环节的企业占比超过4%,产业协同创新仍存在显著"断层",亟待构建跨区域要素流通机制提升产业融合效能。

4.2 产业融合深度: “2+8+21”梯队分布格局初显

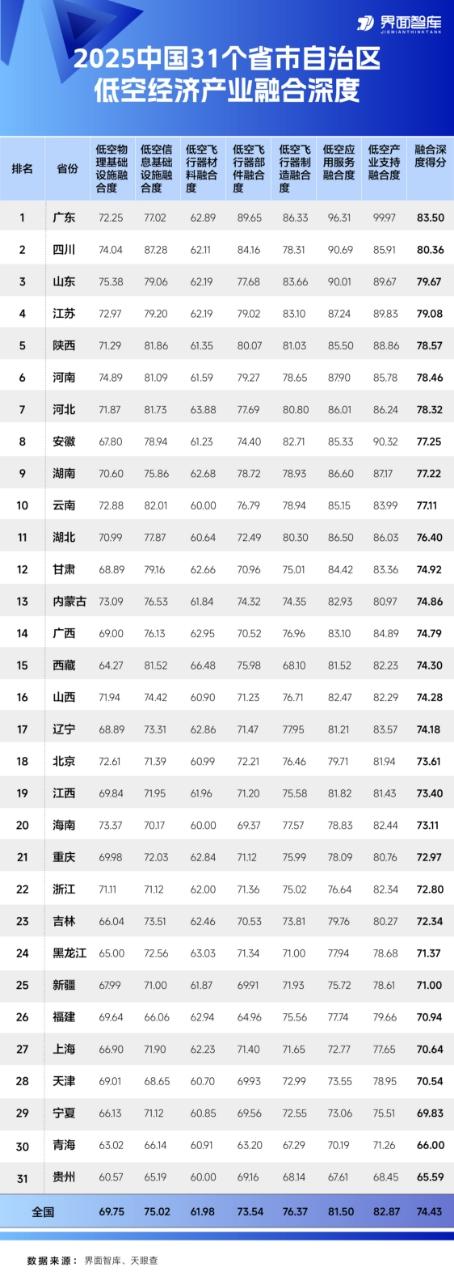

从各省融合深度评估来看,全国呈现“2+8+21”的梯队分布格局。第一梯队由广东和四川组成,其中广东以83.50分领跑全国,四川以80.36分紧随其后;第二梯队包括山东、江苏、陕西、河南、河北、安徽、湖南以及云南,得分集中在77-80分区间;第三梯队包括其余21个省份。

头部省份发展路径各有不同。广东以低空产业支持(99.97分)和低空应用服务(96.31分)为核心驱动力,依托深圳、广州、珠海的“三核联动”格局整合数字基建与制造生态,推动低空物流年载货飞行量突破60万架次,并通过eVTOL文旅消费等新业态形成全产业链闭环。

四川融合深度突出的三个产业链环节分别为低空飞行器部件、低空应用服务与低空产业支持,均位于全国前列。四川以19个通用机场和90余条低空旅游航线为核心场景,实现无人机配送“最后一公里”覆盖,低空经济规模突破200亿元。

山东凭借低空应用服务(90.01分)的高融合深度凸显场景深耕能力,依托青岛通用航空示范区串联低空旅游区,无人机植保作业面积全国领先。江苏低空信息基础设施和低空飞行器制造环节的融合深度分别位于全国第7位与第3位,其中,南京首创“2分钟消防圈”无人机应急系统,苏州通过汽车产业链平移推动航空电子集群发展。

京沪呈现差异化发展路径。北京以73.61分的融合深度位列全国第18位,依托124个国家级科技项目和中关村硬科技生态,聚焦5G-A低空感知网络与标准制定,但北京的低空信息基础设施与低空飞行器材料行业融合深度较低,均排在全国第23名。上海以70.64分的融合深度排名第27位,虽主导制定国际通行的低空航标并布局全球最大跨省空域,但其本地全产业链协同并不显著。两地均受限于“分工锁定”:北京集中于金融与数据服务,弱化制造端;上海偏重总装制造,上下游整合稍弱,导致融合深度评价不高。

西部地区分化显著。西藏凭借低空信息基础设施(81.52分)和低空产业支持(82.23分)环节实现超常规发展,通过“1+N”政策体系半年内完成40个通用机场选址,依托高原型无人机研发基地突破农业植保与无信号巡检场景,林芝市输电线路无人机巡检覆盖率提升至90%。贵州则因产业链全面薄弱,融合深度与头部省份差距显著,企业数量、资本投入及人力储备均处末位,形成“政策依赖型”发展困局。

4.3 产业融合度VS企业数量:三种典型发展路径解析

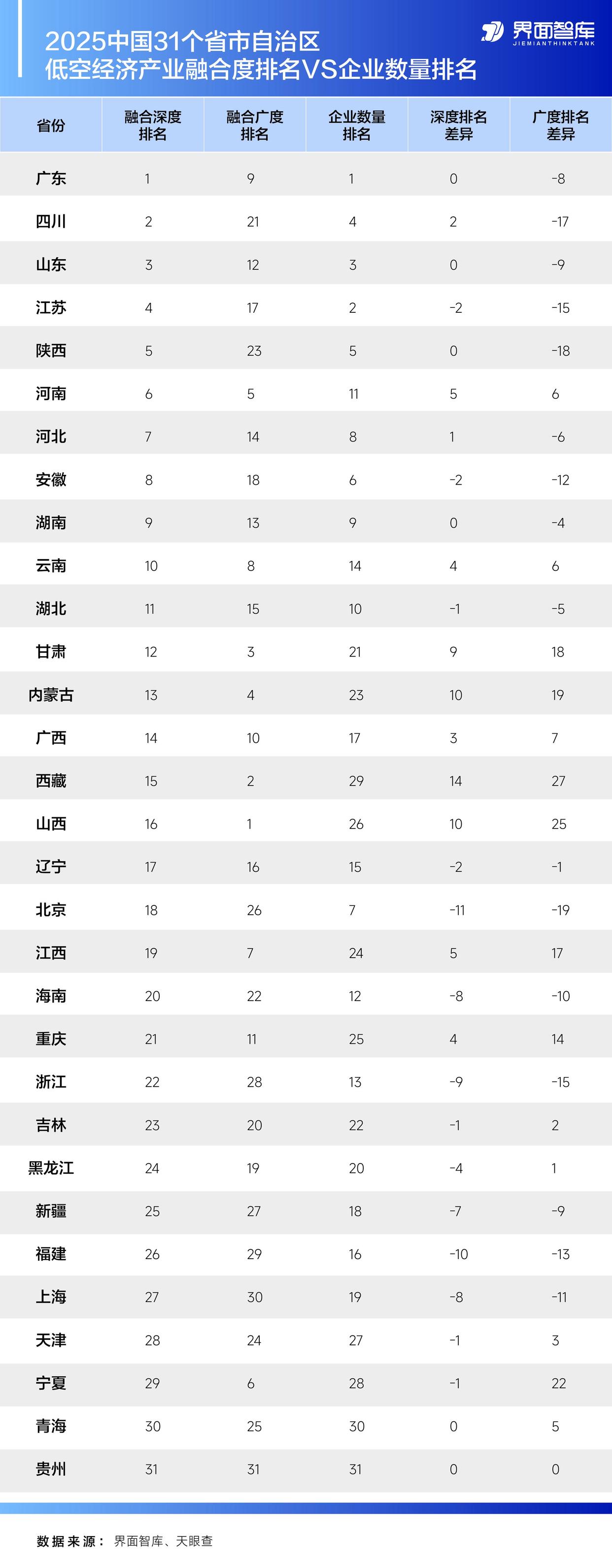

根据2025中国31个省市自治区低空经济产业融合度和企业数量排名的交叉对比,可构建"融合广度-融合深度-企业数量"三维分析矩阵,并基于此识别出以下三种典型发展模式。

第一类为“深度协同型”,以广东、山东、陕西、江苏、安徽等省份为代表。这类省份的低空经济产业融合深度与企业规模高度匹配。以广东为例,其产业融合深度和企业数量均位居全国首位,表明其产业链各环节耦合紧密,系统协同性突出。然而,各个省份的产业融合广度排名均显著低于产业融合深度及企业数量排名,显示出其在产业链横向拓展方面仍有不足,多元化和一体化发展尚存提升空间。

第二类为“广度优势型”,以甘肃、内蒙古、江西、宁夏等省份为代表。此类省份的突出特点是融合广度排名较高但融合深度、企业数量排名较低。例如甘肃的产业融合广度高居全国第3,显示出较强的产业链横向整合能力,产业一体化特征明显,但其产业融合深度排名第12位,表明各产业链环节间的整体协同效应不足。此类省份需重点提升产业链耦合度,增强系统协同性。

第三类为“均衡发展型”,河南、湖南、云南、湖北等省份属于此类。此类省份在产业融合广度和深度以及企业数量排名方面均表现相当。以河南为例,其产业融合深度排名第6位,广度排名第5位,企业数量为第11位,各项指标发展均衡,既注重产业市场主体的培育,又兼顾产业的多元化协同发展。

5. 区域维度低空经济产业融合特征

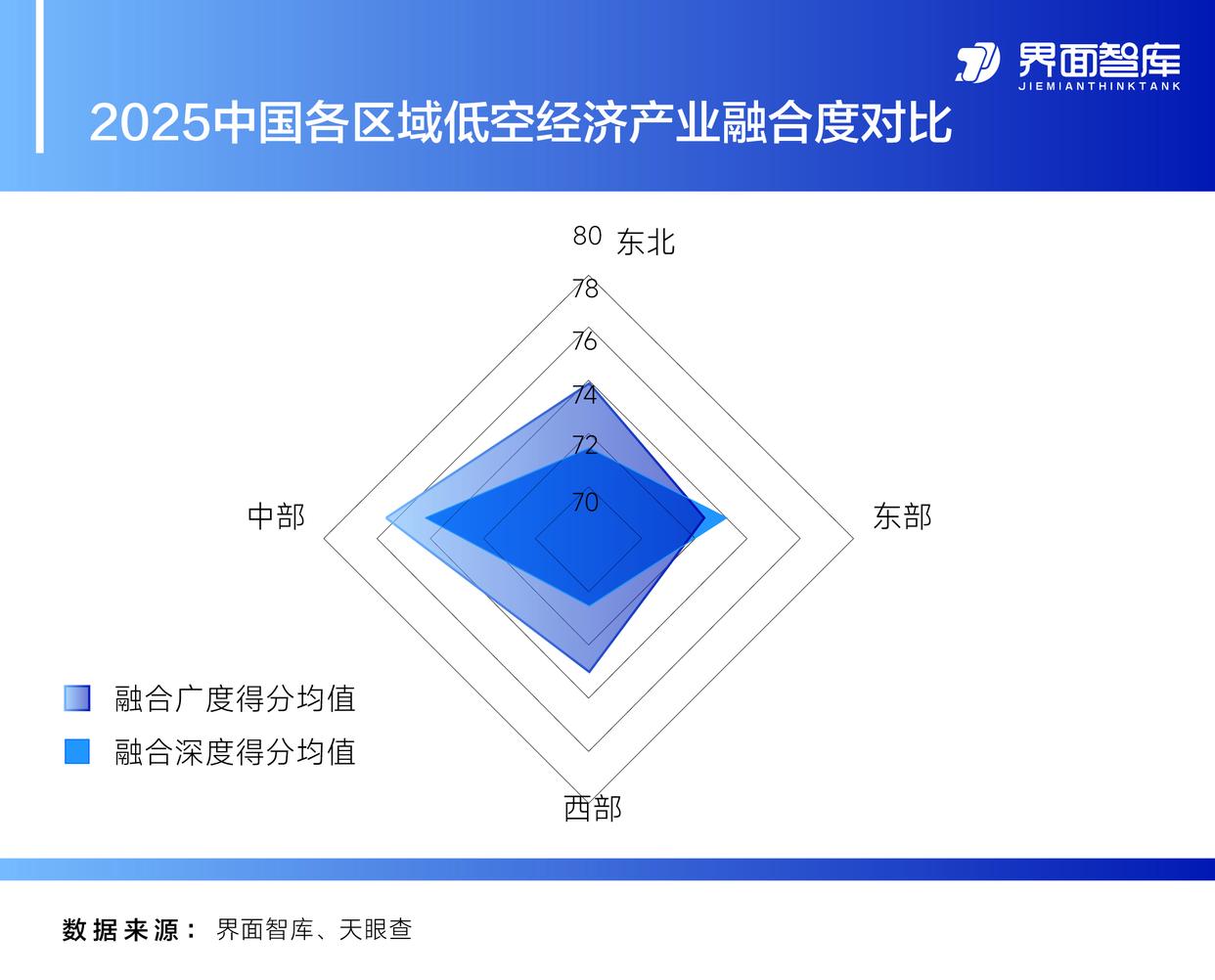

在低空经济产业融合度方面,东北、东部、西部和中部四大地区呈现出不同的发展态势。从融合广度得分均值来看,中部地区以 77.66 分位居榜首,西部地区以 75.85 分紧随其后,东北地区为 75.08 分,东部地区则以 74.36 分相对靠后,这表明中部地区企业在低空经济产业链上的横向布局最为广泛,企业倾向于涉足多个产业链环节,产业体系一体化发展程度较高。

从融合深度得分均值来看,中部地区以76.17 分领先,东部地区以 75.22 分次之,西部地区为 73.36 分,东北地区仅为 72.63 分。这说明中部和东部地区凭借产业基础和资源优势,在产业链环节之间的结构耦合程度上表现较好,产业链环节协同紧密性较强;东北地区在产业链深度融合方面相对较弱。

综合来看,中部地区在低空经济产业融合的广度和深度上均表现出色;东部地区深度融合优势明显,但广度拓展有待加强;西部地区融合广度具有一定优势,深度方面仍有提升空间;东北地区在低空经济产业融合的广度和深度上均存在短板,需要进一步优化产业布局,加强产业链协同发展,提升产业竞争力。

6. 结语

低空经济正从“政策红利期”向“商业成熟期”过渡,未来十年将经历从“设备竞赛”到“生态联盟”的跃迁,产业融合与区域协同将成为解锁万亿市场的关键密码。

低空经济产业融合度研究揭示了我国低空经济发展的新图景。从全国融合广度维度看,低空经济产业融合呈现"金字塔"结构,仅3.61%的企业能跨越4个以上产业链环节,反映出产业横向整合瓶颈仍存;从全国融合深度维度看,低空经济已形成"产业支持→制造→应用服务"的协同闭环,但区域发展呈现显著非均衡特征。从区域维度看,中部地区以77.66分的融合广度和76.17分的融合深度实现"双领先",而东部地区受专业化分工模式制约出现"广度赤字",东北地区则面临系统性协同不足的挑战,产业链各环节之间的协同联动有待进一步加强。

针对研究发现,我们提出如下建议:首先,各地应实施差异化区域政策。对广东、四川等“深度协同型”省份,建议设立跨行政区产业创新联盟,加强区域间的技术交流、人才共享和产业合作,增加产业外溢效应,带动周边地区协同发展;对甘肃、内蒙古等“广度优势型”地区,可通过"场景开放+飞地经济"模式,将跨环节布局能力转化为实际协同效益;对京沪等特殊区域,需打通上下游整合机制,打破产业分工锁定效应,构建更加完整、高效的产业链体系。

其次,在产业结构上,各地应积极推动低空飞行材料、低空物理基础设施与低空制造环节的产业融合,破解 “金字塔尖” 高融合企业缺失的困局;另外,在区域布局上,构建 “东部技术高地、中部制造枢纽、西部场景试验田” 的协同网络,形成 “研发 、量产、应用” 的跨区域融合闭环。

展望未来,当更多省份能够成功实现从单点突破到系统协同的跨越,中国低空经济必将迎来从规模扩张向质量跃升的转变,为我国经济高质量发展注入新的强大动力。

界面新闻记者 | 毛盾

界面新闻编辑 | 崔宇